Mediafax

Listarea Pachetelor Minoritare din Companiile de Stat la BVB – Soluție pentru Deficitul Bugetar?

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F10%2Fg47-resized.jpg)

Ascultă articolul

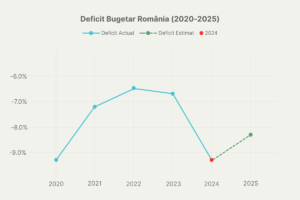

România a înregistrat în 2024 cel mai mare deficit bugetar din Uniunea Europeană, respectiv -9,3% din PIB, pe fondul creșterii cheltuielilor guvernamentale și al decalajului major față de venituri. Creșterea datoriei publice și presiunile bugetare determinate de obligațiile asumate prin Planul Național de Redresare și Reziliență (PNRR) intensifică nevoia de măsuri corective. Potrivit declarațiilor premierului Ilie Bolojan, deficitul ar fi ajuns la aproape 10% din PIB în absența reformelor, reprezentând un risc major pentru stabilitatea fiscală a țării.

În iulie 2025, Guvernul și-a asumat răspunderea pentru un prim pachet de măsuri fiscale menite să corecteze situația. Conform estimărilor Consiliului Fiscal, măsurile ar putea conduce la o scădere a deficitului bugetar cu 0,61% din PIB în 2025, ceea ce ar situa deficitul la 8,04% din PIB la sfârșitul anului curent. Pentru 2026, impactul estimat este de 3,35% din PIB, însă agențiile de rating Fitch, Moody’s și S&P Global oferă prognoze mai prudente, estimând deficite între 6,1% și 6,4%.

Evoluția deficitului bugetar al României 2020-2025 (sursa: Eurostat, MF, CFA)

Evoluția deficitului bugetar, cu vârfuri istorice în 2020 și 2024, subliniază urgența identificării unor surse suplimentare de venit la buget, fără a crește excesiv povara fiscală pentru economie.

Pachetul fiscal de austeritate – măsuri dureroase, impact semnificativ

Primul pachet de măsuri fiscale, intrat în vigoare la 1 august 2025, reprezintă cea mai amplă intervenție fiscală din ultimii ani și vizează atât creșterea veniturilor, cât și reducerea cheltuielilor bugetare. Analiștii Romanian Economic Monitor, un proiect de cercetare al Universității Babeș-Bolyai Cluj-Napoca, subliniază că acest pachet a fost esențial pentru evitarea unei crize fiscal-bugetare iminente, dar avertizează că în absența unor reforme structurale suplimentare, aceste măsuri nu vor fi suficiente pentru reducerea deficitului bugetar sub pragul de 3% din PIB până în anul 2030.

Principalele componente ale pachetului fiscal includ măsuri semnificative atât pe partea de venituri, cât și pe partea de cheltuieli.

Una dintre cele mai importante măsuri pe partea de venituri este creșterea TVA-ului. Cota standard va crește de la 19% la 21%, iar cotele reduse vor suferi, de asemenea, modificări. Astfel, cota redusă de 9% va crește la 11% pentru alimente, medicamente, servicii de apă și canalizare, cazare turistică, restaurante și energie termică. De asemenea, cota redusă de 5% va crește la 11% pentru produsele esențiale. Impactul estimat al acestor măsuri asupra PIB-ului este de 0,30% în 2025 și 0,90% în 2026, reprezentând peste jumătate din veniturile suplimentare generate de primul pachet fiscal.

Pe lângă creșterea TVA-ului, se va implementa o majorare a accizelor cu 10% pentru carburanți (benzină și motorină), băuturi alcoolice, produse din tutun (+3%) și băuturi nealcoolice cu zahăr adăugat. Impactul estimat al acestor măsuri va fi de 0,10% din PIB în 2025 și 0,30% în 2026.

Pe partea de venituri, alte măsuri importante includ creșterea impozitului pe dividende, care va crește de la 10% la 16% și va intra în vigoare la 1 ianuarie 2026. Totodată, se va menține impozitul minim de 1% pe cifra de afaceri pentru companiile care plătesc impozit pe profit mai mic. De asemenea, se va aplica o taxă dublată de 4% pe cifra de afaceri a băncilor pentru a doua jumătate a anului 2025. Impactul total al acestor măsuri asupra PIB-ului este estimat la 0,11% în 2025 și 0,51% în 2026.

Pe partea de cheltuieli, pachetul fiscal include reduceri semnificative. Se va îngheța nivelul pensiilor și salariilor din sectorul public la nivelul lunii decembrie 2025 și se vor reduce sporurile pentru bugetari. De asemenea, vor fi limitate voucherele de vacanță, iar contribuția de 10% la CASS va fi aplicată pentru partea de pensie care depășește 3.000 lei, măsură care va fi temporară până la 1 ianuarie 2028. Impactul estimat al acestor reduceri asupra PIB-ului este de 0,10% în 2025, dar 1,58% în 2026, ceea ce reprezintă cel mai mare impact pe partea de cheltuieli.

Analiza economiștilor arată că majorarea TVA va reprezenta în 2026 peste jumătate din veniturile bugetare suplimentare generate de măsurile cuprinse în primul pachet de reforme fiscale, consolidând caracterul acestei măsuri ca principală sursă de finanțare a consolidării fiscale.

Impactul social și economic al măsurilor de austeritate

Povara corecției bugetare este distribuită pe mai multe categorii:

- Sectorul privat: prin majorări de taxe și impozite (TVA, accize, dividende, impozit pe cifra de afaceri)

- Sectorul public: prin reducerea sporurilor, limitarea voucherelor, înghețarea salariilor și ulterior reducerea cu 10% a posturilor din administrația publică

- Consumatori, pensionari și beneficiari ai asistenței sociale: prin creșteri de TVA și accize, CASS pe pensiile de peste 3.000 lei, înghețarea pensiilor

Chiar dacă unele reduceri de cheltuieli par modeste ca pondere în PIB – de exemplu, diminuarea alocărilor pentru educație este estimată la doar 0,02% din PIB în 2025 și 0,2% în 2026 – acestea pot avea un impact major asupra domeniului vizat. O reducere a cheltuielilor anuale cu 0,2% din PIB în sectorul educației poate echivala cu o scădere de peste 6% din bugetul total alocat învățământului, ceea ce ar putea afecta semnificativ funcționarea sectorului.

Listarea pachetelor minoritare – alternativă sau complement la măsurile fiscale?

În acest context de austeritate severă și impact social ridicat, listarea pachetelor minoritare din companiile de stat apare ca o soluție complementară care poate aduce resurse semnificative la buget, cu un impact social direct minimal. Premierul Ilie Bolojan a anunțat explicit intenția guvernului de a lista pachete minoritare din companii de stat, subliniind că „este o zonă pe care nu am exploatat-o suficient și trebuie să o declanșăm în perioada imediat următoare”.

Companiile vizate și potențialul de finanțare

Studiul CFA România nominalizează atât companii deja listate, în care statul păstrează un control semnificativ (Hidroelectrica – peste 80%, Romgaz – peste 70%, Nuclearelectrica – ~82%, Transgaz – 58%), cât și posibili noi emitenți strategici precum CEC Bank, Aeroporturi București, Administrația Porturilor sau Salrom.

Vânzarea unor pachete de 5-10% din aceste societăți ar putea aduce la bugetul de stat între 12 și 18 miliarde de lei în scenarii conservatoare, cu variații semnificative în funcție de contextul bursier și ponderea efectivă din capital social pusă la dispoziție. Alte calcule avansează un potențial chiar mai ridicat, între 26 și 40 miliarde lei, dacă s-ar extinde procesul la scară mai largă, dar această variantă presupune și o lichiditate de piață suficientă și un calendar bine etapizat pentru a nu suprasatura cererea investitorilor.

Cererea de pe piața de capital – rolul fondurilor de pensii Pilon II

Un element esențial îl reprezintă disponibilitatea mobilizării de capital local. Fondurile private de pensii Pilon II, cu active de peste 30 miliarde de euro în administrare, manifestă o nevoie acută de oportunități suplimentare de investiții pe piața locală. Spre exemplu, la jumătatea anului 2025, Pilon II deținea circa 40 miliarde lei în acțiuni cotate la BVB, reprezentând aproape 23% din lichiditatea totală a bursei, cu perspective de creștere accelerată în anii ce vin.

Totodată, unii administratori de fonduri avertizează asupra limitărilor reale ale pieței: marile fonduri absorb deja peste jumătate din free-float-ul companiilor listate, ceea ce poate reduce lichiditatea pieței, dar subliniază importanța unor noi listări pentru a preveni direcționarea capitalului în afara României. Listarea pachetelor minoritare din companiile de stat ar oferi acestor fonduri oportunități de investiție diversificate și ar contribui la utilizarea mai eficientă a economiilor românilor, conform declarațiilor premierului.

Beneficii structurale: profesionalizare, guvernanță și transparență

Studiul CFA România argumentează că avantajele depășesc cu mult simpla infuzie de capital la buget. Listarea pachetelor minoritare a companiilor de stat forțează separarea clară între interesele politice și cele economice, contribuie la profesionalizarea managementului, crește gradul de transparență și eficiența în utilizarea resurselor. Astfel, companiile listate devin mai profitabile, mai flexibile și mai atractive atât pentru investitorii instituționali locali, cât și pentru cei internaționali, întărind disciplina pieței.

Premierul Bolojan subliniază: „Dacă vom lista la bursă pachete minoritare ale unor companii publice deja listate, fără a pierde controlul asupra lor, sau să listăm la bursă companii care nu sunt listate – de exemplu, CEC, Aeroportul Otopeni – vom asigura o mai bună gestionare a acestor companii, vom revigora bursa, vom folosi mai bine banii pe care îi avem în fondurile de pensii, vom îmbunătăți transparența acestor companii și, cu siguranță, având și un acționar privat, vor fi mai bine administrate, vom avea servicii mai bune și profituri mai bune”.

De asemenea, obligațiile de raportare financiară și respectarea criteriilor de guvernanță internă (inclusiv ESG) sporesc responsabilitatea managerială, limitând risipa sau influențele politice directe asupra procesului decizional. În plan mai larg, aceste măsuri susțin dezvoltarea pieței de capital locale și pot crește vizibilitatea și ratingul investițional al României.

Riscuri și limite în procesul de listare

Deși listarea minoritară de pachete din companiile de stat nu implică, teoretic, pierderea controlului strategic, există o serie de riscuri și probleme de implementare care nu trebuie ignorate:

Riscuri economice și de implementare:

- Utilizarea listării ca soluție de avarie, fără reforme structurale reale care să crească eficiența operațională pe termen lung

- Posibilitatea ca sumele atrase să nu fie direcționate eficient spre investiții productive sau acoperirea deficitului structural, ci să fie absorbite de cheltuieli curente

- Presiune pe prețurile ofertelor publice, în special dacă sunt lansate pachete semnificative într-un interval de timp scurt, cu riscul de suprasaturare a cererii

- Lichiditatea limitată a pieței BVB – fondurile Pilon II dețin deja 23% din lichiditatea bursei, ceea ce limitează capacitatea de absorbție pe termen scurt

Riscuri de guvernanță și management:

- Managementul va trebui să navigheze între nevoile statului (acționar majoritar) și așteptările minoritarilor privați – ceea ce poate produce fricțiuni și decizii sub-optimale.

- Costuri suplimentare de raportare, transparență și adaptare la cerințele unei burse moderne.

- Birocrație suplimentară și posibilă încetinire a ritmului decizional din cauza cerințelor de consens la nivelul acționariatului

Riscuri politice și sociale:

- Fricțiuni politice și opoziție din partea rețelelor de interese din companiile publice și rezistență la pierderea controlului informal

- Riscul ca listarea la BVB să fie percepută ca o politică de privatizare indirectă, având potențiale costuri de imagine sau conjuncturi conflictuale la nivelul opiniei publice

Comparație regională și experiențe comparative

La nivel regional, listarea pachetelor minoritare din companiile de stat a fost utilizată mai ales în Polonia, Cehia și Ungaria ca instrument de modernizare, sporire a transparenței și atragere a capitalului privat, fără ca statul să renunțe la poziția de control. Rezultatele sunt considerate pozitive acolo unde reformele de coroborare au fost robuste și a existat o continuitate a guvernanței.

În lipsa acestor măsuri de fond, există riscul stagnării sau al apariției unor blocaje administrative și interese divergente pe termen lung. Experiența acestor țări arată că succesul listărilor minoritare depinde critic de profesionalizarea managementului, de disciplina fiscală și de continuitatea politicilor publice, elemente care au lipsit adesea în România.

Sustenabilitate și perspective pe termen lung

Soluția listării minoritare poate asigura pe termen scurt și mediu multiple beneficii bugetare și structurale, fără a compromite controlul statului asupra unor infrastructuri strategice. Este însă dependentă de strategia de implementare, de calendarul listărilor și de modul în care resursele atrase sunt capitalizate – atât pentru reducerea deficitului structural, cât și pentru investiții care să crească eficiența și competitivitatea domeniilor-cheie pentru economia românească.

O abordare pragmatică, profesională și transparentă poate transforma acest proces într-un pilon complementar esențial pentru restabilirea echilibrului fiscal și stimularea dezvoltării economice, fără a sacrifica interesele strategice naționale și fără a amplifica în continuare povara socială a consolidării bugetare.

Vă rugăm să țineți cont că folosirea injuriilor, a limbajului instigator la ură, a apelurilor la violență sau trimiterea repetată, în mod abuziv, a aceluiași comentariu pot duce nu doar la ștergerea mesajului, ci și la suspendarea temporară a dreptului de a comenta. Site-ul nostru încurajează dezbaterile aprinse, dar civilizate. Vă mulțumim pentru înțelegere și pentru contribuția la o discuție bazată pe argumente, nu pe atacuri.

Citește și

Citește și

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765264660%2F6478ca20ac202b9f8c5835163ab4ae45-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765264809%2F035fe00bdfd56a01e186e6b2a589d0f5-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765273333%2Fa24b279f937f62e3b1527064af036300-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765273352%2Ff5262f181087f35d7e9a89f5d9199704-t.jpg)

Top Articole

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2024%2F09%2Froberta-anastase.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fsosoaca.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F04%2FNicusor-Dan-la-Cotroceni-scrie.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F07%2FID295316_INQUAM_Photos_Octav_Ganea.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F05%2Flaura-codruta-kovesi.jpg)

Cele mai noi articole

Cele mai noi articole

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2022%2F03%2FRadu-Burnete-2.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F03%2FCupa-Mondiala-de-fotbal-2026.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F10%2FAlexandru-Muraru.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2020%2F05%2Fgrindina-maramures-700x437-1.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F02%2FScreenshot-2025-02-04-at-13.44.00.png)

Recomandări Video

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FWhatsApp-Image-2026-06-05-at-13.32.42.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FTN-Buzica.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FCOSMIN_G4MEDIA_YouTube_TN.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fimage_2026-06-02_151002772.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FThumbnail-IG4-copy.png)