Mediafax

Ce face din Pilonul II o modalitate de economisire și investiție pe termen lung (P)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2023%2F11%2Fanalysis-1841158_1280.jpg)

Ascultă articolul

Pilonul II – modalitate de economisire și investiții, performanță și randament

După ce am aflat cum funcționează sistemul de pensii din România, de ce este important Pilonul II și cum îți verifici contribuția la el, e timpul să vedem cum te ajută Pilonul 2 să faci economii și să obții un randament pentru banii tăi fără să faci nimic, dar și de ce este un instrument de economisire și investiții mai bun decât altele.

- articolul continuă mai jos -

Modalitate de economisire

Dacă ai citit materialele pe care le-am publicat anterior, probabil ai aflat deja cum funcționează sistemul public de pensii (Pilonul I): actualii angajați plătesc o parte din salariu către bugetul asigurărilor sociale de stat, iar acești bani sunt folosiți pentru a plăti pensiile actualilor pensionari. Astfel, banii care intră în bugetul de pensii ies instant și ei nu pot produce valoare adăugată, nu pot fi înmulțiți, pentru că sunt cheltuiți imediat.

Spre comparație, un angajat care contribuie la Pilonul II de pensii private trimite banii către un „cont individual”, unde banii se acumulează. Acesta funcționează pe modelul unui cont bancar de economii: banii se strâng și poți vedea oricând cât ai virat și cât ai acumulat.

Orice român, inclusiv tu, îți poți verifica acest cont să vezi câți bani s-au strâns în el. Am explicat înainte, în acest material, cum să faci acest lucru.

Spre exemplu, dacă ești un român cu salariu mediu pe economie și ai contribuit la sistemul de pensii private de la lansarea sa în 2008, cel mai probabil ai în contul de pensie privată undeva la 36.000 de lei (cifra este o medie calculată estimativ la nivel național – pentru a vedea cât ai contribuit și pe ce perioadă poți verifica în contul tău individual de pensie privată, după cum am menționat mai sus).

Practic, tu ai economisit și acumulat acești bani, care îți vor reveni la pensie, fără să faci absolut nimic – angajatorul a reținut pentru tine o mică parte din salariu (acum de 3,75%), iar compania care îți este administrator de fond de pensie privată i-a investit și i-a înmulțit.

Gândește-te cum ar fi fost să investești acești bani într-un cont de economii la o bancă? Luăm un exemplu: să zicem că tu, o persoană cu salariul mediu brut pe economie, ai contribuit încontinuu la Pilonul II începând din mai 2008 până la finalul anului 2022. Contribuțiile tale ți-ar fi adus în această perioadă în contul de pensie privată o sumă totală netă de 28.305 lei, dacă facem calculul ținând cont de media randamentelor obținute de fondurile de pensii. Spre comparație, dacă ai fi pus într-un depozit bancar în lei aceleași sume cu care ai contribuit la Pilonul II, atunci ai fi avut în cont 25.611 lei, cu aproape 2.000 de lei mai puțin. Iar dacă puneai aceeași sumă într-un depozit bancar în euro, ai fi acumulat doar 23.941 lei, cu aproape 5.000 de lei mai puțin. Calculele le poți găsi, detaliat, pe site-ul Asociației pentru Pensiile Administrate Privat din România (APAPR).

În plus, câți dintre noi mai reușesc de fapt să facă economii într-o perioadă dificilă, cu inflație mare și un cost ridicat al traiului zilnic? Și câți dintre noi reușesc să facă aceste economii pentru a-și asigura o pensie mai ridicată decât cea care va fi oferită de statul român la vremea pensionării? Ai fi putut să te ții de investiția lunară fără excepție, lună de lună, timp de 15 ani?

De exemplu, dintre cei care au răspuns la un sondaj realizat de G4Media în acest sens, majoritatea (peste 40%) au răspuns că nu au alte economii sau investiții financiare pentru pensie în afară de Pilonul II.

Așadar, Pilonul II de pensii este o modalitate care te ajută să economisești pentru a avea o pensie suplimentară față de pensia de stat, cu doar o mică contribuție lunară și are rezultate mai bune decât depozitele bancare.

În plus, analiștii au calculat ce pensie ar încasa un român dacă nu ar contribui la pensia privată și care ar fi pensia dacă ar crește contribuția virată la Pilonul II. În primul scenariu, în care nu ai contribui deloc la pensia privată, iar toți cei 25% din salariu s-ar duce la pensia de stat, pensia primită ar fi de numai 1.275 lei. În scenariul actual, în care 21,25% din salariu se duce la pensia de stat, iar 3,75% la Pilonul 2, un român va încasa o pensie de 1.629 lei. Iar dacă procentul virat la Pilonul 2 ar crește la 6%, așa cum prevede legea, iar cel la Pilonul I ar rămâne cu o contribuție de numai 19%, atunci pensia încasată s-ar ridica la 1.841 lei. Pe scurt, concluzia este că un procent mic din salariu dar care este investit în mod constant pe parcursul vieții aduce beneficii considerabile în plus la pensie.

Modalitate de investiții

Pilonul II de pensii a acumulat, după 15 ani de la înființare, circa 117 miliarde de lei. O parte din acești bani, mai precis circa 87 miliarde lei, sunt contribuțiile pe care românii le-au virat către Pilonul II, din salariile lor. În schimb, celelalte 30 de miliarde de lei sunt sume suplimentare pe care administratorii le-au produs investind cele 87 miliarde lei. Așadar, ei au produs bani pentru toți românii care au contribuit, iar acești bani le vor fi distribuiți pe măsura contribuției lor.

Pentru a fi mai ușor de înțeles, îți voi da exemplul meu: sunt angajat de circa nouă ani și am contribuit la Pilonul II de pensii cu o sumă de 17.439 lei. Însă, în total, în contul meu de pensie, am acum 21.246,16 lei. Astfel, administratorii de pensii mi-au adus, investind banii mei, aproape 4.000 de lei în plus.

Astfel, Pilonul II de pensii reprezintă o modalitate ușoară de a-ți investi banii, astfel încât ei să producă randament, fără a fi nevoie să urmărești tu personal evoluția bursei și fără să fie nevoie să iei decizii de investiții.

Totodată, este important de precizat că Pilonul II a fost gândit astfel încât orice participant să primească înapoi, atunci când iese la pensie, cel puțin suma pe care a virat-o, în timp ce calculele analiștilor arată că din pensia de stat primești înapoi doar aproximativ 30% din ultimul salariu.

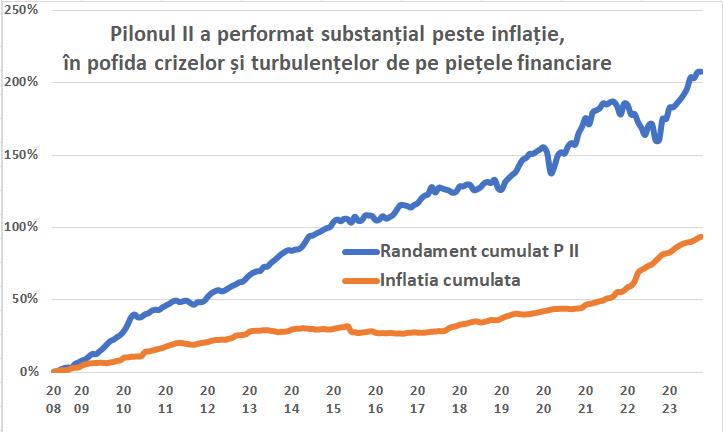

Performanța și randamentul Pilonului II

Cele șapte fonduri de pensii private iau sumele strânse de la contribuabili și le investesc într-o varietate de instrumente financiare, precum acțiuni, obligațiuni, imobiliare sau alte active.

Randamentul produs de fondurile de pensii private înseamnă cât de mulți alți bani produc banii pe care îi avem în conturile de pensie privată. Am arătat mai sus cum cei 87 de miliarde lei au produs alte 30 de miliarde de lei, așadar investițiile administratorilor de fonduri de pensii au fost productive.

Dacă analizăm performanța fondurilor de pensii private, vedem că de la înființare și până în ziua de astăzi Pilonul II de pensii a avut un randament investițional peste inflație, fără excepție. Mai precis, banii în plus produși de administratorii de fonduri de pensii au depășit scumpirile din economie, arată calculele realizate de APAPR.

În ultimul an, cele șapte fonduri de pensii private au înregistrat randamente investiționale cu 10 puncte procentuale peste inflație. Randamentul diferă de la fond la fond, în funcție de instrumentele în care decide fiecare fond să investească, dar poate fi afectat de factori exteriori, precum crizele sau decizii politice. De exemplu, Vital a avut un randament de 17,1%, iar Aripi a avut un randament de 19%, în ultimele 12 luni încheiate la octombrie 2023. În aceeași perioadă, inflația a fost de 8,07%.

În concluzie, Pilonul II de pensii a performat încă de la începutul sistemului și continuă să aducă beneficii importante pentru participanți, mulți dintre ei neavând altă alternativă de economii pentru pensie.

Citește și

Citește și

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765264660%2F3076657f2ce6bd67cb53029b56e033d1-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765264809%2F972de35be9ab2aaef715e5faa799f818-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765273333%2F7cc3911609b87e7146af96d39fbcf1ed-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2Fwp-content%2Fuploads%2Fsfm%2F2026%2F06%2F1765273352%2Fb509b15f675fd551a5efd258daca953e-t.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FLech-Walesa-Nicusor-Dan.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2024%2F02%2Frusia-kremlin-moscova-biserica-catedrala.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F04%2Fviktor-orban-tanczos-barna-kelemen-hunor.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F06%2FDominic-Fritz-congresul-USR-4.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2022%2F12%2Fmaroc-steag.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F10%2Fsantier-naval-orsova.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fcutremure-venezuela-caracas.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F05%2F8130702-Mediafax_Foto-Alexandru_Dobre-scaled.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fcentura-nord-vest-Targu-Mures.webp)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fmasina-accident-deputat-bogdan-ivan.jpg)

Top Articole

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F05%2Fgrindeanu-nicusor-bolojan-2-scaled.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2025%2F12%2FEXIT_POLL_AUR_00_INQUAM_Photos_Alex_Nechez.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FSorin-Grindeanu-Hubert-Thuma-Adrian-Vestea-Eugen-Tomac-Alina-Gorghiu-pucisti-e1782361646921.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2024%2F11%2Fneptun-deep-e1736335753154.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2023%2F08%2Fdreamstime_xxl_23471148.jpg)

Cele mai noi articole

Cele mai noi articole

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fdusuri-stradale-canicula-Bucuresti.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FCimitir-Municipiul-Sibiu-scaled.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2Fcopil-salvat-din-masina-pe-canicula.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F03%2F26-03-06-02-07-30big_vizita_polonia_5_mar_2026-228.jpg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2023%2F06%2Faeroportul-international-Brasov.jpg)

Recomandări Video

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FWhatsApp-Image-2026-06-24-at-16.49.15.jpeg)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FTN-PANTAZI-INERVENTIE-HDI.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FTECH-TRENDS-ALEX-BUZICA-1.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FCand-ajung-vitaminele-inutile.png)

/https%3A%2F%2Fwww.g4media.ro%2F%2Fwp-content%2Fuploads%2F2026%2F06%2FV2-Ce-se-intampla-cu-Nicusor-Dan.png)

Păi măi dragilor pensionari inteligenţi dacă ăştia sunt atât de disperaţi să ieie banii de la pilonul doi care nu o să le rezolve problema decât pe termen scurt că banii ăştia nu o să poată să îi ieie de fiecare dată când nu au bani că odată luaţi nu vor mai fi să vă dea la pensie şi o să îi ţină doar până o să îi votaţi că dupaăia tot fără bani o să fie şi voi încă mai credeţi că au bani să vă dea promisiunile alea de după alegeri?

Păi mai dragilor pensionari inteligenţi la un moment nu o să mai aibă de la cine să ia şi se va întâmpla două lucruri:

–––––

1) Ori nu o mai aibă deloc bani să vă dea deloc la pensii că nimeni nu o să le mai dea bani pe împrumut dacă nu mai au cum să plătească înapoi dacă nu mai vin bani în economie.

2) Singura salvare al lor ca să nu păţească ca în prima variantă e ori să vi le taie sau să vă bage o inflaţie atâta de mare ca să vă ia artificial banii înapoi care v-au promis ca să poată stabiliza economia pe hârtie ca să poată să continue cu alte împrumuturi.

–––––

Problema este că va trebui să vă aducă înapoi cu banii(sau la valoarea lor de dinainte dacă nu vă taie) la cum era înainte să vă dea, numai că efectele distructive în economie vor rămâne că alea nu le poate aduce înapoi şi va fi ca un bulgăre care va duce la alte efecte distructive de veţi ajunge să aveţi tot atâţia bani ca înainte de a vă da dar cu care veţi putea cumpăra mai puţin pentru că economia voastră s-a dus pe râpă, de vor apărea alte probleme în altă parte cu costuri mai mari sau ca ale voastre care va face să vă facă viaţa şi mai scumpă de nu foarte scumpă.

Păi măi pensionarilor nu poţi să te ocupi numai de pensiile voastre şi de nimica altceva şi să nu te îngrijeşti de tot restul statului ăsta că e evident că se duce totul pe râpă şi nu vor mai fi bani să vă susţină pensiile de vă miraţi dup-aia de ce nu au nici o valoare şi vreţi alte măriri.

De le daţi votul la următoarele alegeri exact asta o să păţiţi că împrumuturi deja nu mai primesc decât de la cămătari cu dobânzi mari care nici ăia nu o să le mai dea în scurt timp că nu au cum să îşi recupereze banii la oricâtă dobândă le-ar da şi dintr-un faliment nu câştigă nimica şi ar pierde şi ce le-au dat.

politicienii si electoratul lor fidel / captiv traiesc de la alegeri la alegeri, masa mare de oameni nu se gandeste pe termen lung. Iar minoritatea care o face se descurca .

Cel mai bun pilon e depozitul bancar la care ai acces cand vrei tu nu astepti sa-ti dea altii banii tai inapoi dupa 65 de ani daca ii mai prinzi si paia.

Gata, G4, m-ai convins!

sa fie optional, nu OBLIGATORIU, nu dorim sa fim obligati sa cotizam la un fond privat,nu e normal oricat lobby s-ar face.. dar optional, la genul sa poti sa faci cerere sa renunti, nu sa faci cerere sa optezi!

nu mai bine faci tu gargara sa nu mai fii obligat sa cotizezi la stat? Acolo banii se duc intr-o gau ra neagra dupa care statul iti da la pensie, daca mai apuci, cu țârâita si in functie de interesul electoral. Si tu te plangi ca i d i o t u l ca ai pensia mica.

nu mai bine faci tu gargara sa nu mai fii obligat sa cotizezi la stat? Acolo banii se duc intr-o gaura neagra dupa care statul iti da la pensie, daca mai apuci, cu țârâita si in functie de interesul electoral. Si tu te plangi ca fraieru’ ca ai pensia mica.

Corect e să și poți opta!

nu stiu ce tot ii dati cu „optatu’. Banii aia statul ii ia obligatoriu oricum, va gasit pe voi optatul cand e vorba sa se duca in alta directie. Asa cum am spus, vreti sa optati pt altceva, faceti scandal pt banii care vi-i ia statul. Ăia multi pt pensie, aia multi pt sanatate….Nu pt 3-4 procente din 20% care ii dati din salariu.

capete seci.

@Cip. oamenii aveau si ei o parare. e bine. la P2 vezi cat e randamentul (ce-i drept nu e asa simplu de „citit”). La pensia publica nu vezi. Dar vei fi uimit sa constati ca PIBul (facut de mediul privat, corect, dar din care pensia publica se „adapa”) creste mai repede decat cresc Piloaiele astea 2 si nu mai zic 3. Deci cu toate furtisagurile astea de la buget, pensia publica tot va creste mai repede ca aia privata (adica ma intelegi, resursele pt pensia publica vor fi mai mari decat alea pentru P2,3). nu intram in detalii…

ian, lasă-l pe Cip, că oricum nu pricepe@ Nici să scrie nu știe săracu ‘…

Nimic!

@G4Media: randamentul adus de un fond de pensii depinde de contriutia individuala. acel „randament” publicat de ASF arata STRICT randamentul banilor „depusi” acum cinci ani. nici cinci ani si o lunam nici cinci ani fara o luna. deci inseamna NIMICA. la fel si randamentul la un an, care e umflat de efctul de baza. o sa-ti explice ASF sau CFA ceva vreodata? pei ce sunt prosti? purtatorul de vorbe de la ASF oricum nu stie el d’astea, iar CFA…pai ei sunt cu comisionul, ce naiba, ala e sfant.

Bine ba, fie ca voi. Deci pensiile de stat sunt bune desi va vaitati ca sunt mici, pensille din P2 si P3 sunt de k k t. E bine asa?

Specialistii pluii

ba, voi va pricepeti la orice, economie, justitie, politica externa, fotbal…desi sunteti pr 0 stii planetei. Daia sunteti ba săraci si pr o sti, ca va fura fondurile private de pensii banii. Ca la voi problema asta e de fapt, ca isi iau niste comisioane, normale de fapt, ca nu face nimeni munca voluntara in lumea asta. Daca veneau cu bani de acasa sa mai puna pe langa ce cotizati voi, erau bune.

Majoritatea tarilor civilizate, si nu numai, au astfel de sisteme de pensii…voi nu si nu. Tam pitii dreaqu

„Totodată, este important de precizat că Pilonul II a fost gândit astfel încât orice participant să primească înapoi, atunci când iese la pensie, cel puțin suma pe care a virat-o, în timp ce calculele analiștilor arată că din pensia de stat primești înapoi doar aproximativ 30% din ultimul salariu.” ASTIA SUNT SPECIALISTII CARE IMI ADMINISTREAZA BANII? compara mere cu pere ORI pentru ca sunt prosti gramada ORI pentru ca vor sa ma zapaceasca de cap. si da, am si pilon 3 pentru ca e bine sa pui de-o parte. pentru castig/profit sunt alte chestii decat Piloanele

Ăștia vor atenta periodic la acei bani. Le stau in gât să-i fure. Numai că va ieși urât. Oamenii se vor revolta, cum este firesc. N-au nici un drept asupra lor.

Țară de hoți și fraieri. Cum se zice, s-a întâlnit hoțul cu pr0stul.

Ce face Pilonul II? Un rahat, pilonul II a fost introdus probabil pentru ca in Romania ti se opresc bani lunar din salariu 25% si in negocierile cu strainiisituatii in care tara intra in default si nu mai sunt bani pentru plata pensiilor. Este cumva o supapa/gaselnita care a fost indica de BM sau FMI pentru ceea ce se va intampla. Daca Grecia a intrat in default, Romania nu are nicio sansa sa scape de acest jug.